Exploring Reinforcement Learning for Portfolio Optimization

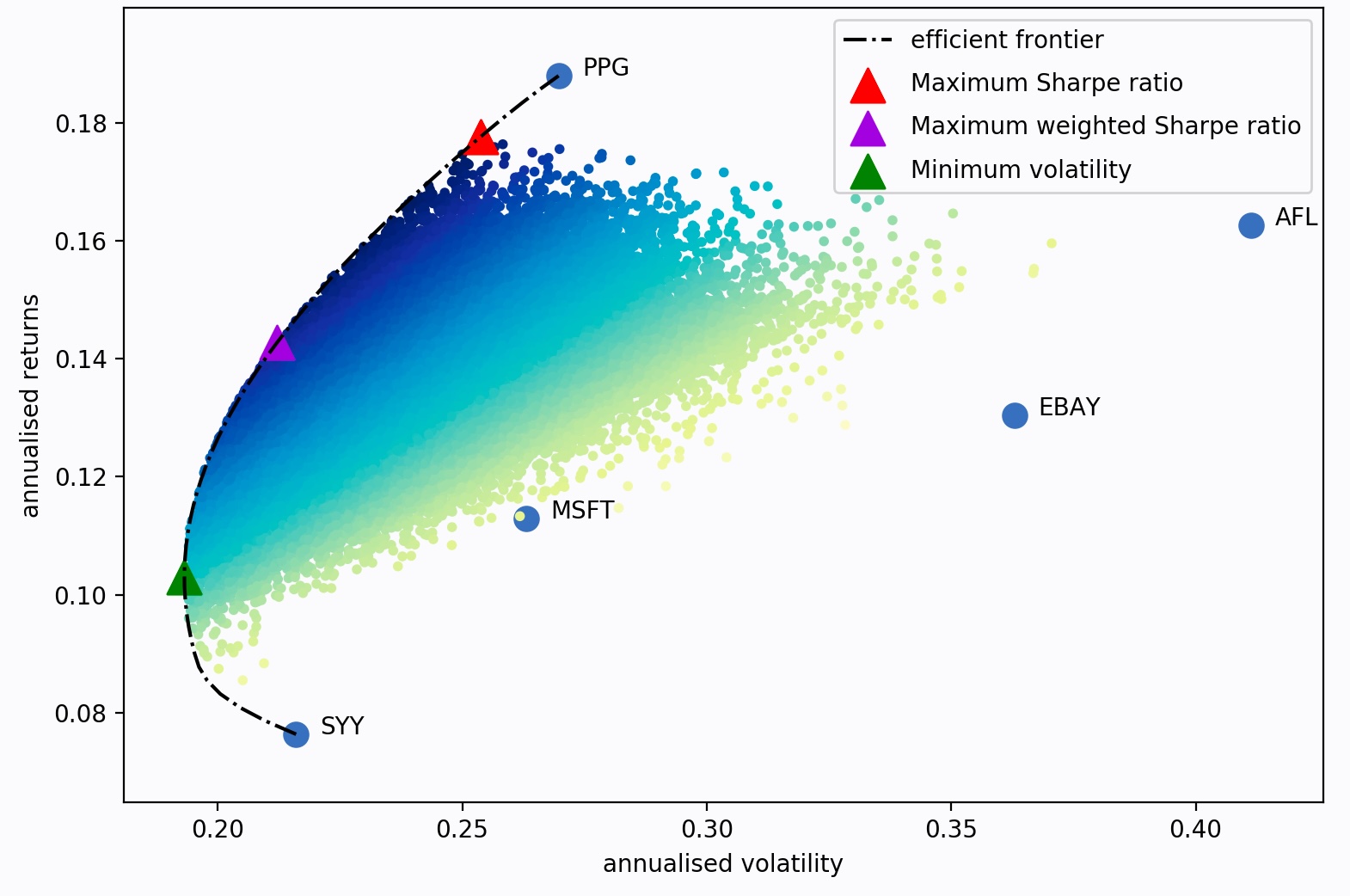

Developed a modular DRL framework for automated portfolio management using FinRL/Stable-Baselines3. Implements multiple policy networks (MLP, EIIE, EI3) across five RL algorithms (A2C, PPO, SAC, DDPG, TD3) for asset allocation optimization on historical market data.

Read More